La iteración de la tecnología fotovoltaica y la expansión de la capacidad de producción impulsan el volumen continuo de la demanda de equipos. La cadena de la industria fotovoltaica se divide en aguas arriba, medias y aguas abajo, desde materiales de silicio - pastillas de silicio - baterías - componentes - centrales eléctricas y otros enlaces, mientras que los equipos fotovoltaicos se concentran principalmente en los enlaces de producción de pastillas de silicio, baterías y componentes. La producción de pastillas de silicio incluye principalmente la producción, el lingote, la apertura, el corte, la limpieza y la detección. la producción de baterías se divide en limpieza y fabricación de terciopelo, difusión, grabado, recubrimiento y detección, mientras que el enlace de componentes incluye soldadura en serie, detección de laminadores y otros procesos tecnológicos. La cadena industrial más larga implica muchas rutas técnicas y procesos tecnológicos, la iteración tecnológica y el ritmo de expansión se aceleran bajo las demandas de reducción de costos y eficiencia de la industria, y el lado del equipo es el más beneficioso.

Equipos de silicio: reducción de costos en láminas de gran tamaño, expansión de la producción y buena inversión en equipos

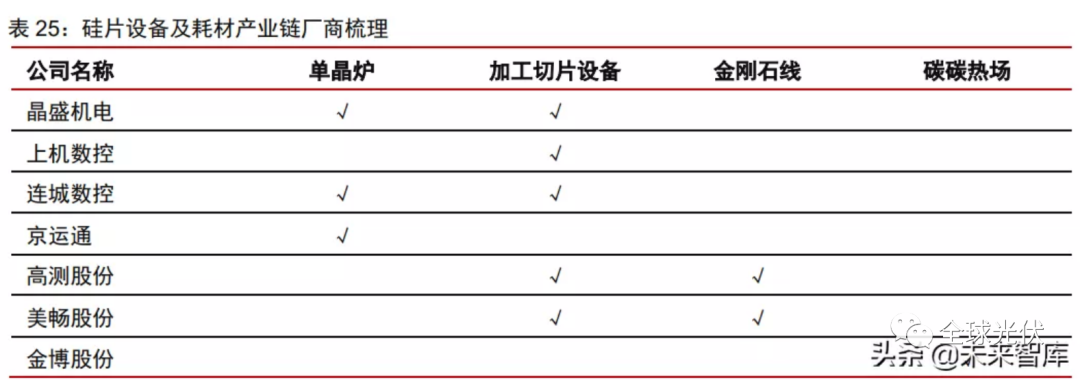

Las pastillas de silicio monocristalino marcaron el comienzo del pico de expansión, y se espera que el espacio de mercado de equipos correspondiente supere los 40 mil millones de yuanes en 2022. Mirando la situación general de la industria, se espera que la inversión en equipos de un solo GW alcance unos 200 millones de yuanes; Entre ellos, la inversión en equipos de changjing es de unos 120 millones de yuanes, la inversión en equipos de procesamiento de rebanadas es de unos 50 millones de yuanes, y la inversión en equipos como automatización y detección es de unos 30 millones de yuanes. Según el plan de expansión de la industria de chips de silicio monocristalino que seguimos para los próximos dos años, se espera que el espacio de mercado de equipos de chips de silicio monocristalino supere los 40 mil millones de yuanes en 2022, de los cuales equipos de cristal largo / equipos de procesamiento de chips / automatización y otros equipos corresponderán a más de 250 / 100 / 6 mil millones de yuanes en el espacio de mercado, marcando el comienzo del pico de demanda.

Equipos de baterías: la industrialización del tipo N se acelera y la demanda marcó el comienzo del volumen

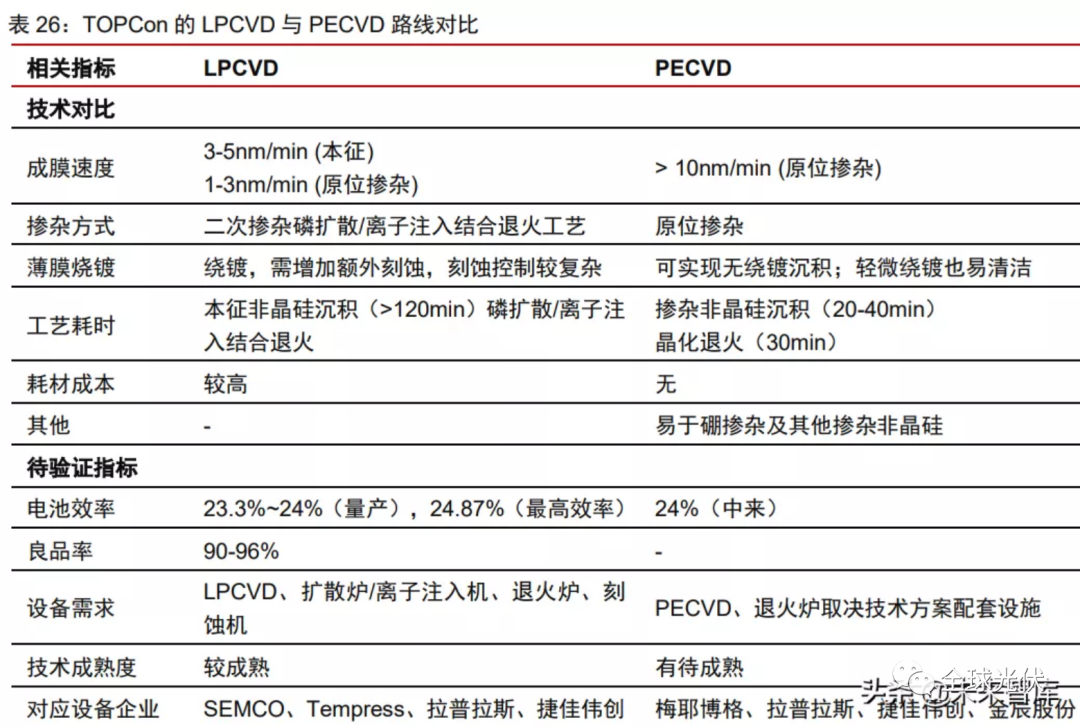

Topcon es compatible con los equipos de la línea de producción PERC y es la ruta técnica más rentable en los próximos 2 - 3 años. La tecnología de baterías topcon y PERC tiene una fuerte compatibilidad con los equipos de la línea de producción, principalmente la transformación de los equipos existentes de la línea de producción perc, los principales nuevos equipos en los equipos lpcvd / pecvd depositados en silicio amorfo y los equipos de recubrimiento, la línea de producción PERC necesita 60 - 80 millones de yuanes / GW para actualizar a la línea de producción topcon. El método de transformación va de la mano de una ruta multitecnológica, que incluye dos rutas, lpcvd y pecvd, y se divide en tres procesos industriales:

1) método 1: expansión intrínseca del fósforo. La preparación de películas de polisilicio por lpcvd se combina con el proceso tradicional de difusión completa. Este proceso es maduro y consume poco tiempo, tiene una alta eficiencia de producción y ha logrado una producción en masa a gran escala, pero la lenta velocidad de devanado y formación de película es el mayor problema en la actualidad. Esta tecnología es la ruta principal del diseño actual de los fabricantes topcon, principalmente jingke Energy y Trina solar;

2) método 2: dopaje directo. La preparación de películas de polisilicio por lpcvd se combina con el proceso de expansión de Boron e implantación de iones de fósforo. La tecnología de implantación de iones es un proceso unilateral, los iones dopados no necesitan ser rodeados, pero el proceso de expansión de Boron es más difícil que el proceso de expansión de fósforo, necesita más hornos de difusión y el doble de lpcvd, el costo de inversión es alto y la tasa de rendimiento es mayor, principalmente el diseño de acciones de longji;

3) método 3: dopaje in situ. El proceso de preparación de películas de polisilicio por pecvd y dopaje in situ. El método tiene una velocidad de deposición rápida y una baja temperatura de deposición. también se puede preparar una capa de polisilicio con pecvd, simplificando muchos procesos y logrando una reducción sustancial de costos. El fenómeno de la explosión de película de gas se ha resuelto y la estabilidad debe ser verificada por la industrialización. Según solarzoom, en la actualidad, los fabricantes nacionales como laplace, Jiejia weichuang y jinchen han diseñado, y se espera que se beneficien de la iteración tecnológica en el futuro.

Equipo hjtLa sustitución nacional se ha acelerado y los principales fabricantes nacionales se han beneficiado significativamente. El proceso de producción de hjt se simplifica considerablemente, con cuatro pasos: limpieza de terciopelo, depósito de película de silicio amorfo, depósito de película de TCO y metalización de electrodos, que corresponden a la limpieza de terciopelo, PECVD、PVD/RPD、 Cuatro equipos de serigrafía / galvanoplastia. En la actualidad, la producción de prueba nacional y la línea de producción en masa han logrado básicamente la sustitución de la localización de equipos hjt, especialmente las cuatro líneas de producción de la línea piloto de Heterounión 1gw de Tongwei son la "piedra de toque" de los equipos de localización. A juzgar por la situación actual de los equipos de licitación de la línea de producción en masa, el diseño de equipos clave de fabricantes nacionales como Jiejia weichuang, maiwei stock, junshi Energy y ideal wanlihui es básicamente perfecto, convirtiéndose en el proveedor central de equipos que entra en la Oficina.

Se espera que el espacio de mercado de equipos de baterías sea de unos 45.000 millones de yuanes en 2025, y el aumento de los equipos hjt y topcon es significativo. De acuerdo con la tendencia actual de madurez tecnológica y reducción de costos de los equipos de baterías, la inversión unitaria de equipos de baterías PERC en 2021 fue de 150 millones de yuanes, y la inversión unitaria de transformación topcon aumentó en unos 70 millones de yuanes, con relativamente poco espacio para la disminución en los próximos años; En la actualidad, los equipos hjt se han nacionalizado y se espera que en los próximos años se logren reducciones continuas de costos y mejoras de eficiencia. Se estima que el costo único GW del equipo básico hjt en 2021 - 2025 será de 4,0 / 3,5 / 3,0 / 280 / 280 millones de yuanes, respectivamente.

Según nuestras previsiones para la capacidad fotovoltaica global de 160 / 210 / 250 / 295 / 350 GW en 2021 - 2025, se espera que el espacio del mercado mundial de equipos de baterías en 2021 - 2025 sea de 181 / 258 / 267 / 351 / 45.600 millones de yuanes, respectivamente, y casi el 20% de CAGR en los próximos cinco años. Entre ellos, se estima que el espacio de mercado de equipos hjt en 2021 - 2025 será de 48 / 140 / 180 / 248 / 33.600 millones de yuanes, respectivamente, y el espacio de mercado de equipos topcon será de 13 / 66 / 87 / 103 / 12.000 millones de yuanes, respectivamente, y el CAGR puede acercarse al 90% en los próximos cinco años.

Equipos de componentes: expansión y actualización de la producción impulsados por múltiples tecnologías, hay un gran espacio para la demanda de actualización de equipos

El proceso tecnológico del equipo de componentes es más largo, y el valor del equipo de soldadura y laminación en serie es el más alto. La cadena de proceso del componente es más larga, que se divide principalmente en clasificación de baterías, División láser para la selección y División de baterías, y luego se conecta con la barra de confluencia a través de un solo enlace de soldadura y soldadura en cadena para formar el componente de cadena de baterías, y más aún, la placa trasera, el vidrio, EVA、 Las piezas de la batería se colocan y fijan, y finalmente se cortan, prueban, enmarcan, cajas de unión y pruebas de limpieza. Cada enlace requiere el equipo de componentes correspondiente, y el contenido de la tecnología de soldadura en cadena y laminación es relativamente alto, y el costo del equipo representa una proporción relativamente alta, representando el 33 / 13% del costo del equipo de componentes, respectivamente.

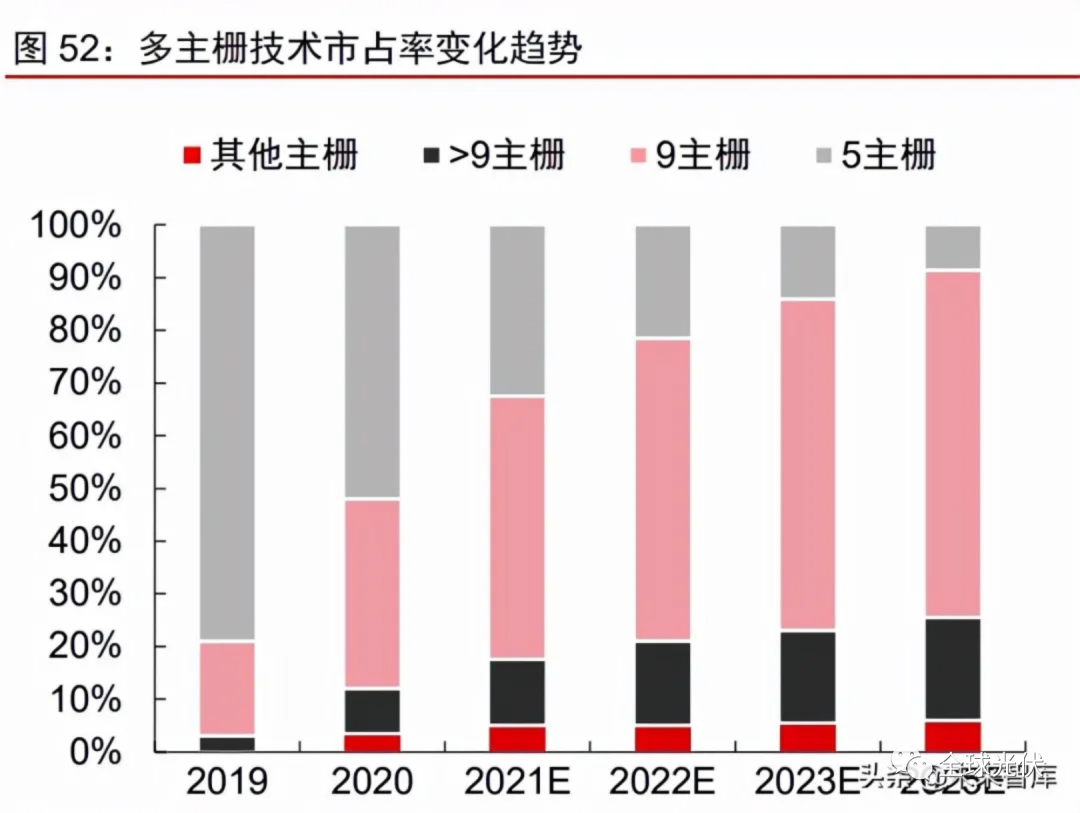

La tecnología MBB aumenta la eficiencia y reduce los costos, lo que impulsa la liberación de la demanda de máquinas de soldadura de cadena de rejilla múltiple principal. La tecnología mbb, es decir, la tecnología de soldadura en cadena de rejilla principal múltiple, tiene tres ventajas principales: aumento de potencia, reducción de costos y mejora de fiabilidad. 1) la tecnología de puerta principal múltiple puede aumentar la Potencia de los componentes de silicio cristalino en aproximadamente 5w en comparación con la puerta principal 5 aumentando el número de puertas principales, aumentando la recepción de luz de la batería, reduciendo la distancia de transmisión de corriente de la línea de puerta fina y reduciendo la pérdida de resistencia de la serie. 2) puede compensar el aumento de los costos de las cintas de soldadura y eva, reduciendo el consumo de pulpa de plata de 5bb a 12bb en más del 30%, reduciendo así el costo de la batería; 3) en términos de mejora de la fiabilidad, debido al aumento del número de rejillas principales, las rejillas principales múltiples tienen una mayor capacidad de resistencia a la grieta oculta, lo que resulta en una disminución de la eficiencia mucho menor que los componentes 5bb y menos. La cuota de mercado de los componentes de puerta principal múltiple en 2020 es del 66%, y CPIA espera que los componentes de puerta principal múltiple aumenten al 75% / 85% / 95% en 2021 - 2023. Con el desarrollo de la tecnología de múltiples rejillas principales, se requiere una fuerte compatibilidad para las máquinas de soldadura en serie, lo que impulsa el rápido crecimiento de los equipos de soldadura en serie de múltiples rejillas Principales.

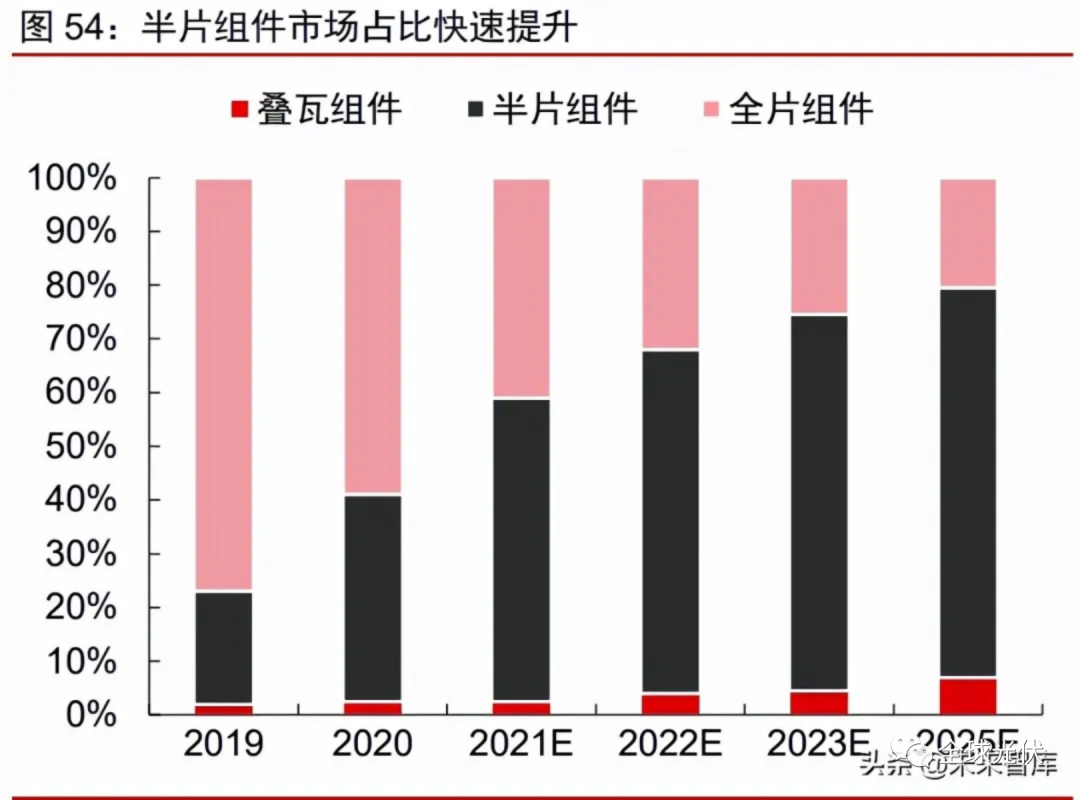

Las baterías de media / múltiples piezas se convertirán en los principales productos, y la demanda de máquinas de soldadura en serie se duplicará. Debido a que la batería de media pieza adopta el modo de "serie y paralelo", el voltaje no cambia, pero la resistencia es solo una cuarta parte de la original. Los componentes de media pieza tienen las siguientes tres ventajas principales:

1) reducir la pérdida de potencia del paquete. La pérdida de encapsulamiento de la mitad de la batería es solo del 0,2%, mientras que la pérdida de encapsulamiento de toda la batería es de aproximadamente el 1%;

2) reducir la pérdida de oclusión de sombras. El número de cadenas de baterías de media pieza se ha duplicado, y más cadenas de baterías proporcionan una mejor tolerancia de la batería;

3) la corriente interna y la pérdida interna de la batería de media pieza se reducen. La batería de media pieza reduce la pérdida de Potencia interna, y la baja temperatura de trabajo de la mitad en su conjunto mejora la conversión fotoeléctrica del componente. Debido a que la acción de procesamiento se duplica, la demanda de capacidad de soldadura de cadena a cadena de baterías de media pieza es el doble que la original, y la demanda de máquinas de soldadura de cadena a cadena de tres piezas es el triple que la original, por lo que la demanda de máquinas de soldadura de cadena y máquinas de dibujo impulsadas por media pieza (o varios cuartos) se duplicará en el futuro.

Se espera que el espacio de mercado de componentes y equipos sea de 25.700 millones de yuanes para 2025 y alrededor del 43% de CAGR en los próximos cinco años. Bajo la premisa de que la industria fotovoltaica ha estado impulsada por la tecnología durante mucho tiempo, el desarrollo de procesos como pastillas de silicio grandes, láminas delgadas, medias baterías y múltiples puertas principales traerá una rápida iteración y actualización tecnológica de equipos de componentes, que marcarán el comienzo de un volumen continuo. En el enlace de componentes, el equipo de un solo GW invirtió 60 millones de yuanes, de los cuales, el valor del equipo de cada enlace, la máquina de dibujo 3 millones / gw, la máquina de soldadura en serie 21 millones / GW y la laminadora 8 millones / GW. Según nuestros datos de previsión de una capacidad fotovoltaica global de 160 / 210 / 250 / 295 / 350 GW en 2021 - 2025, se espera que el espacio de mercado mundial de equipos de componentes en 2021 - 2025 sea de 94 / 128 / 163 / 208 / 25.800 millones de yuanes, de los cuales el espacio de mercado de máquinas de soldadura en serie de equipos básicos en 2021 - 2025 será de 35 / 47 / 60 / 77 / 9.600 millones de yuanes, y el CAGR en los próximos cinco años será de aproximadamente el 43%.

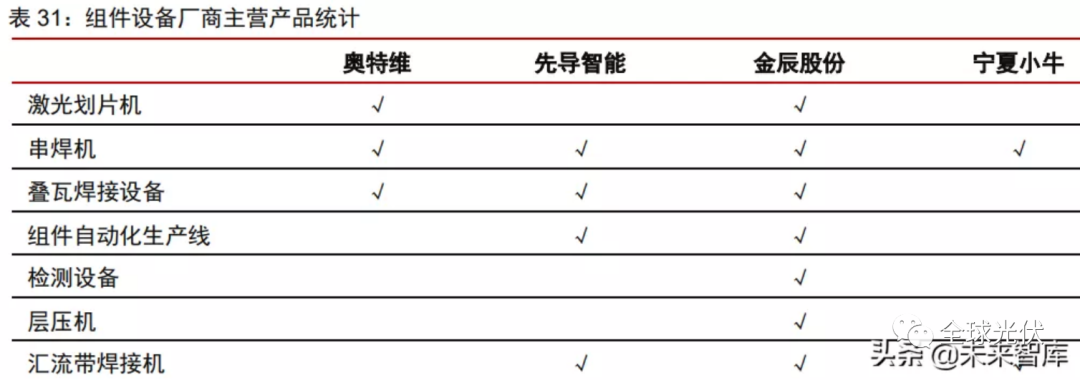

El patrón del mercado de componentes y equipos se ha optimizado continuamente, y la cuota de mercado de las empresas líderes se ha ampliado aún más. Los principales equipos de los módulos fotovoltaicos incluyen máquinas de corte láser, máquinas de soldadura en serie, máquinas de soldadura de cinturón de confluencia, laminadoras y líneas de producción automatizadas. A juzgar por el patrón actual de competencia en el mercado, hay cuatro principales fabricantes de equipos de componentes, y la concentración del mercado continúa aumentando. Entre ellos, otevi puede proporcionar equipos de producción de componentes basados es es en máquinas de soldadura en serie y máquinas de dibujo láser, Pilot Intelligence se compromete a proporcionar máquinas de soldadura en serie, equipos de soldadura de azulejos apilados y líneas de producción automatizadas, y Ningxia Mavericks se basa principalmente en la producción de máquinas de soldadura en serie.

es

es  English

English