Las películas ópticas se procesan por segunda vez en la película base óptica, como recubrimiento, evaporación superficial, capa de presión, compuesto y estiramiento, dando ciertas funciones y alto valor agregado. el costo de la película base óptica representa el 70% de la película óptica. su calidad determina en gran medida la calidad de la película óptica, que requiere características como alta transmisión de luz, baja niebla, alto deslizamiento, baja contracción térmica, alta limpieza de la superficie y poca tolerancia al espesor.

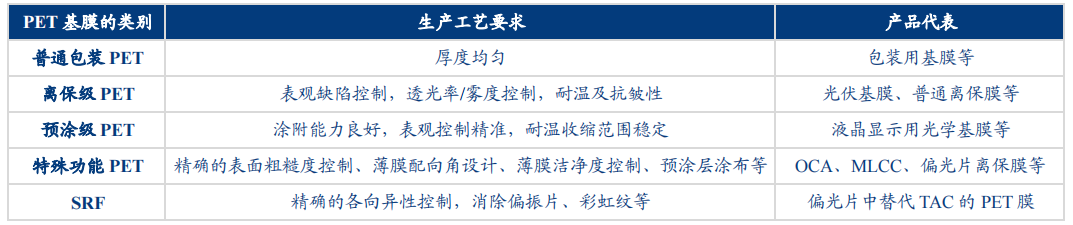

Según la dificultad de producción, las películas básicas de PET se dividen en cinco categorías: envases ordinarios y PET fuera de garantía tienen requisitos de proceso más bajos; El proceso de Pet preestablecido requiere altos requisitos, lo que requiere tener las características de buena capacidad de recubrimiento, control aparente preciso y rango estable de resistencia a la temperatura y contracción. este tipo de PET se utiliza principalmente para preparar películas de base óptica para paneles de pantalla lcd; El PET de función especial se refiere a la capacidad de reprocesamiento y recubrimiento sobre la base de la película base óptica para dar funciones específicas para preparar películas de función óptica como oca, MLCC、 Película de protección de salida de ampliando la luz, etc. la película PET utilizada en el proceso requiere un control preciso de la rugosidad de la superficie, el ángulo de alineación de la película de diseño, el control de la limpieza y el recubrimiento precotizado; Lo más difícil de producir es el srf, es decir, la película PET que puede reemplazar el tac del ampliando la placa, que requiere un control preciso de la heterogeneidad y la eliminación del ampliando la placa, el patrón del arco iris, etc. En la actualidad, en china, Double Star New materials, Changyang technology, dongcai technology, yuxing stock, Hefei lekai, hengli petrochemical, jizhi Technology y dadongnan tienen un diseño en PET de nivel pre - recubrimiento y nivel funcional especial, y no hay película pet en China que pueda reemplazar la película TAC de polaroid.

Figura 1: categoría de película base PET

Figura 2: cadena de la industria de películas ópticas

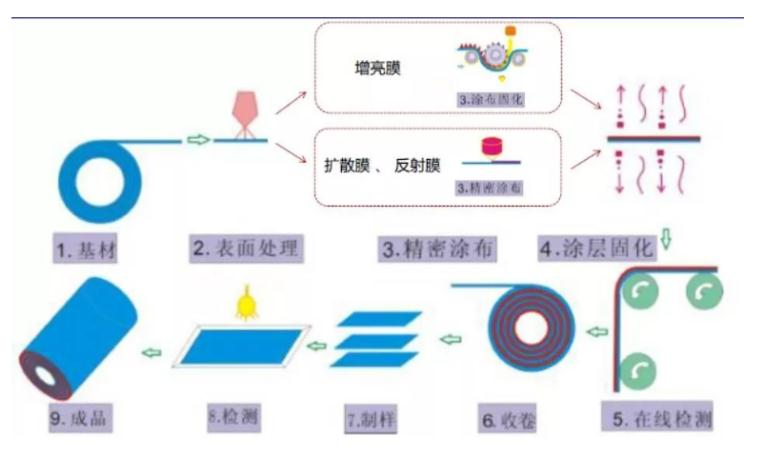

Figura 3: el procesamiento de la película base óptica se convierte en el paso principal de la película óptica

Figura 4: principales materiales de película de base óptica

Tamaño y patrón del mercado: alta concentración global, japón, Corea del Sur y Estados Unidos monopolizan el mercado

En la actualidad, el mercado de películas de base óptica muestra un patrón altamente monopolístico, principalmente las empresas japonesas suministran a todo el mundo, las empresas estadounidenses, coreanas y chinas taiwanesas tienen un cierto suministro, mientras que la producción en China continental es menor, el número de empresas de películas de base es menor y la capacidad de producción es menor.

Según los datos de xinsijie, la demanda mundial de películas PVA de grado óptico en 2019 fue de 280 millones de metros cuadrados. según el precio de 24 yuanes por metro cuadrado, el tamaño del mercado alcanzó los 6.720 millones de yuanes. el mercado mundial fue monopolizado por empresas japonesas. la química sintética japonesa y la cola ocupan el 70% de la cuota de mercado mundial. mientras que el principal proveedor de continental de China es solo Wanwei High - tech, con una capacidad actual de 5 millones de metros cuadrados por año y una capacidad de construcción de 7 millones de metros cuadrados por año. se espera que se ponga en funcionamiento a mediados de 2022 y un espacio alternativo nacional de 85 millones de metros cuadrados por año.

Las películas ópticas tac, según los datos del Centro de investigación industrial liding, la demanda mundial de películas ópticas TAC alcanzó los 1.152 millones de metros cuadrados. a un precio de 25 yuanes por metro cuadrado, el tamaño del mercado alcanzó los 28.810 millones de yuanes. fuji, Konica meneda y Rion de Japón ocupan el 80% de la cuota de mercado mundial. solo hay dos proveedores principales en China continental, New Lun New Materials y Hefei lekai. la capacidad de producción de New Lun New Materials es de 10 millones de metros cuadrados, y Hefei lekai tiene una línea de producción de unos 100 millones de metros cuadrados (incluyendo películas ópticas de poliéster, películas de alto rendimiento, películas tac, películas funcionales ópticas, etc.).

Las películas ópticas pmma, las placas de acero japonesas Sumitomo y Toyo representan el 98% de la cuota de mercado, Daoming Optics tiene parte de la capacidad de producción, principalmente para la producción de sus propias películas microprismas y placas compuestas, y las acciones de shuangxiang tienen una capacidad de producción de 80000 toneladas que se puede aplicar en el campo led; La película óptica COP es suministrada principalmente por Rion de japón, y actualmente no hay capacidad de producción en china.

En la actualidad, las películas básicas PET están controladas principalmente por empresas estadounidenses, japonesas y coreanas. entre las empresas chinas continentales, kangdexin, Hefei lekai, yuxing Stock y Double Star New Materials tienen un diseño anterior, y luego dongcai technology, Changyang technology, dadongnan, stick y jiemei Technology entran gradualmente en el mercado. La película base óptica PET es el sustrato principal más utilizado en la preparación de varias películas funcionales ópticas, y su campo de aplicación es muy amplio.

Figura 5: principales proveedores de películas de base óptica

Crecimiento impulsado por aplicaciones emergentes, se espera que el tamaño del mercado alcance los 8.700 millones de yuanes en 2023

-

Industria de visualización: en la era de la inteligencia y la interconexión de todas las cosas, la demanda de pantallas es fuerte, y el área de envío de la industria de visualización global ha aumentado constantemente. dscc espera que el área de envío de paneles de visualización supere los 300 millones de metros cuadrados en 2025. Además, los paneles de visualización son una industria altamente intensiva en tecnología, la nueva tecnología de visualización plana ha generado nuevos escenarios de aplicación y ha impulsado el aumento de la demanda de películas funcionales ópticas. este campo ha experimentado cuatro iteraciones tecnológicas, desde CRT tradicional hasta LCD y oled, y ahora se ha desarrollado a pantallas ultrafinas y flexibles, abriendo una nueva ronda de revolución tecnológica. nuevas tecnologías de visualización como OLED / qled / mini LED / micro LED se han mejorado gradualmente, impulsando el crecimiento de la demanda de películas ópticas como películas brillantes, películas reflectantes, películas de difusión, películas de puntos cuánticos, películas conductoras Ito y películas adhesivas ópticas oca.

es

es  English

English