Después del solsticio de invierno, ya es un acantilado de hielo de cien pies, y todavía hay ramas de flores hermosas.

En unos días, la energía fotovoltaica se despedirá de 2021, cuando "el silicio es el rey". no importa cuán altibajos sea la industria, finalmente sentiremos el año pasado y planearemos el nuevo año.

Después de un año y medio de sufrimiento en el juego, el mercado fotovoltaico ha roto el "punto crítico" del juego. En solo medio mes, los precios de la cadena industrial han seguido disminuyendo.

Wang bohua, Presidente Honorario de la Asociación de la industria fotovoltaica, redujo recientemente sus expectativas de capacidad instalada para este año de 55 - 65gw a 45 - 55gw, mientras que para 2022 es más optimista: la nueva capacidad instalada de fotovoltaica aumentará a más de 75 gw, lo que está relacionado con las reservas nacionales de proyectos fotovoltaicos a gran escala.

En el último año, la mayor ganancia de la energía fotovoltaica es en realidad el "consenso", y cuando se llega a un consenso, todo tipo de problemas meticulosos se resolverán inevitablemente.

La energía fotovoltaica se ha convertido en una forma segura de competir, y no hay dudas sobre la tendencia general y el desarrollo general, a continuación, depende de cómo cada empresa y capital responda a la competencia en la nueva era.

Se puede esperar que durante el 14º plan quinquenal, especialmente en los últimos dos o tres años, el entorno al que deben hacer frente las empresas fotovoltaicas sea más complejo y el patrón de competencia industrial también se enfrente a grandes cambios.

Combinado con el juicio de varios elementos, el autor cree que entre finales de 2022 y todo 2023, habrá la situación competitiva más compleja y trágica en la industria fotovoltaica.

Cómo planificar con anticipación, cómo hacer un diseño estratégico, cómo combinar verticalmente y horizontalmente, cómo comprender la velocidad del ataque, etc., ponen a prueba en gran medida las habilidades de las empresas fotovoltaicas. Por supuesto, esta es solo una palabra de familia, solo para referencia de amigos, la competencia en la industria y el mercado se lleva a cabo en la dinámica después de todo, Bienvenidos a discutir el ladrillo juntos.

El enlace de silicio se ha vuelto loco por la "involución"

La capacidad de producción a finales de 2022 puede superar los 500 gw, al menos en teoría, se acerca un exceso absoluto a gran escala de capacidad en este enlace.

El enlace de silicio era originalmente el "doble líder" para liderar la situación, Longji (601012.sh) y central (002229.sz) tenían una ventaja inicial muy obvia, el escalón de segunda línea estaba codicioso y más competidores estaban ansiosos por intentarlo.

Peinando los datos públicos, algunas empresas han propuesto invertir más de 300gw en proyectos de silicio desde 2020.

Además de Longji y central, las empresas representativas de la expansión de la producción también incluyen jingao Technology (002459.sz), CNC (603185.sh), jingke Energy (jks.us), gaojing solar, shuangliang Energy Saving (600481.sh), etc., especialmente gaojing solar, un nuevo jugador, listo para obtener una capacidad de silicio de 50gw tan pronto como llegue, lo que sorprendió a la industria.

El 12 de marzo de 2021, comenzó oficialmente el proyecto de barra de silicio monocristalino de 50gw de tracción directa en el parque industrial de Ciencia y tecnología fotovoltaica de Qinghai gaojing, con una inversión total de 18 mil millones de yuanes; El 28 de junio, en menos de cuatro meses, la primera barra de silicio monocristalino de gaojing, qinghai, "apareció" oficialmente.

¿Entonces, ¿ cuántas capacidades de silicio habrá en China a finales de 2022? Solo las acciones de central tendrán una capacidad de producción de 135gw cumplida el próximo año, mientras que las acciones de Longji alcanzarán 120gw el próximo año.

La capacidad de producción de silicio de los dos "líderes" superó los 250gw. En el cuadro anterior, con referencia a los datos peinados por "energy one", estadísticas incompletas, a finales de 2022, la capacidad de producción de silicio podría alcanzar más de 500 GW.

Por supuesto, el exceso de capacidad no es igual al exceso de productos, pero la afluencia de capital en el enlace de silicio conducirá inevitablemente a un "exceso absoluto" de capacidad por etapas. la competencia entre Longji y central, la competencia entre las fuerzas antiguas y nuevas, será muy feroz.

Las barreras técnicas de este enlace en sí se han eliminado básicamente, y todos están en una situación estable en la gestión de la competencia, la cadena de suministro y las finanzas. ¿Algunos observadores se han preguntado: ¿ habrá empresas que no puedan soportarlo después de esta ronda de competición?

El enlace de silicio se acelera hacia la "involución"

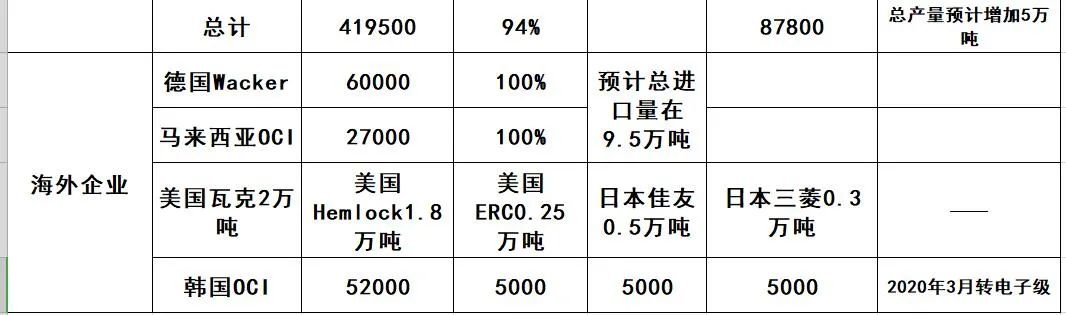

Entre finales de 2022 y principios de 2023, puede ser un nodo en el que los precios bajen bruscamente; El papel de la revolución tecnológica del silicio granular liderada por Poly gcl (03800.hk) en este ciclo industrial merece especial atención.

Es rentable, y una gran cantidad de capital entra en el enlace de polisilicio. La última noticia es que el 27 de diciembre, Dongfang risheng anunció que tenía la intención de invertir en el proyecto de demostración de integración de almacenamiento de carga de la red de origen (fase ii) de la red de distribución incremental del parque industrial Jinshan en guyang en baotou, con una inversión total estimada inicialmente de 44.650 millones de yuanes.

El proyecto se divide en dos sectores principales, en el sector de fabricación, es decir, el lado de la carga contiene 200000 toneladas de silicio metálico, 150000 toneladas de silicio de alta pureza, 10 GW de cristal de alta eficiencia de tipo N y componentes de 3 gw, con un ciclo de construcción de cuatro años.

En el sector de la generación de energía, es decir, en el lado de la fuente de alimentación, Dongfang risheng (300118.sz) invertirá en proyectos de centrales fotovoltaicas de 3,5 gw, proyectos de centrales eólicas de 1,6 GW y proyectos de almacenamiento de energía.

Más adelante, en la noche del 20 de diciembre, Daquan Energy anunció que firmó un acuerdo con el Gobierno Popular Municipal de Baotou para acordar que la compañía planea invertir 33.250 millones de yuanes en la construcción de 300000 toneladas / año de silicio industrial de alta pureza y otros proyectos.

Anteriormente, el 14 de diciembre, Jiangsu Sunshine Group invirtió 35.100 millones en bayannaoer y construirá 100.000 toneladas de polisilicio y 15 GW de barras y componentes.

Al mismo tiempo, hesheng Silicon Industry planea invertir en el proyecto de integración de la industria de nuevos materiales a base de silicio en la zona de desarrollo económico y Tecnológico de ganquanbao, urumqi, en marzo de 2022, con una inversión prevista de 35.500 millones de yuanes, y se espera que se complete y ponga en funcionamiento en 2024.

Bastante inesperado, como vidrio fotovoltaicoMaterial de blindaje de pulpa de plata conductoraOligarca, Xinyi Light Energy también entró en el enlace de silicio de la Oficina a gran escala: el 13 de diciembre, el Gobierno de Yunnan y Xinyi Light Energy firmaron un proyecto de producción anual de 200000 toneladas de polisilicio y 20000 toneladas de negro de carbón blanco, fusión diaria de 1400 toneladas de vidrio flotado y 2400 toneladas de cubierta fotovoltaica, con una inversión total de 23 mil millones de yuanes en tres proyectos.

Mirando hacia atrás en este año, el enlace de polisilicio también se ha vuelto cada vez más animado, además de los "cinco Tigres de polisilicio" que han aumentado sustancialmente la inversión en capacidad, el capital "transfronterizo" también está a punto de moverse. La tendencia futura de los precios del enlace de silicio también es la más conmovedora. ¿¿ cuál será el precio del polisilicio?

Después del segundo semestre de 2020 y del tema principal de "sostener el silicio como rey" durante todo 2021, la industria fotovoltaica finalmente recibirá la liberación a gran escala y continua de la capacidad de producción de silicio.

Las últimas estadísticas muestran que hay más de 25 proyectos en construcción y planeados de polisilicio en China en 2021. si todos se ponen en funcionamiento, la capacidad de producción de polisilicio de China alcanzará alrededor de 3,3 millones de toneladas en 2025. 3,3 millones de toneladas de polisilicio pueden producir más de 11 GW de pastillas de silicio.

Ahora, oligarcas de vidrio como Xinyi todavía están entrando en el campo del polisilicio. en el futuro, puede haber más capital entrando en este enlace. en poco tiempo, el polisilicio también entrará en una involución loca.

Esto también significa que, en primer lugar, la industria caerá en un exceso absoluto; En segundo lugar, entre las empresas establecidas inherentes, hay una competencia cruel entre las fuerzas antiguas y nuevas; En tercer lugar, la industria puede terminar con una guerra de precios maliciosa, y es probable que los precios caigan bruscamente entre finales de 2022 y principios de 2023.

Según el observador de la industria Zhang zhiyu, se añadirán al menos 600.000 toneladas de capacidad de polisilicio en 2022, y a finales de 2022, la capacidad de producción de silicio en China aumentará de 500.000 toneladas a 1,1 millones de toneladas.

Es normal que las ganancias locas conduzcan a una expansión loca de la capacidad, y después de que el suministro industrial de silicio vuelva a la normalidad, también se puede esperar que el precio del silicio sea inferior a 100 yuanes a finales de 2022.

La demanda crecerá significativamente en 2022, pero en este nodo de diciembre de 2022, frente a la producción mensual de hasta 100.000 toneladas de silicio, la demanda terminal necesita crecer a 33 GW al mes para digerir eficazmente, con una demanda anual de 360 GW.

El papel de la revolución tecnológica del silicio granular liderada por Poly xiexin en este ciclo industrial merece especial atención.

No hace mucho tiempo, el 15 de diciembre, Poly xiexin anunció que la compañía tenía la intención de emitir no más de 2.037 millones de acciones de colocación, lo que equivale al 8,13% del capital social emitido existente de la compañía. El precio de colocación fue de 2,49 dólares de Hong kong, el precio intradía del 14 de diciembre, con un descuento de solo alrededor del 2,4% respecto al precio de cierre de 2,55 dólares de Hong Kong ese día.

Poly xiexin dijo que se propone utilizar el producto neto de la colocación para gastos de capital y fondos operativos Generales. Sin embargo, teniendo en cuenta que Poly gcl está ampliando la capacidad de producción de silicio granular FBR a gran escala, de hecho, los ingresos de la colocación se utilizarán principalmente para proyectos de silicio granular.

Según la observación del control de la lluvia, la aparición de la revolución tecnológica del silicio granular puede agravar aún más la expansión de la capacidad de producción en la industria del silicio policristalino.

La lógica detrás de esto es que si el silicio granular de Poly gcl es una verdadera revolución y el costo es lo suficientemente bajo y la calidad es lo suficientemente buena, entonces su ritmo de expansión de la capacidad cruzará el ciclo y ya no se preocupará por si la capacidad es excesiva.

Según la información pública, Poly gcl formará una capacidad de producción de 260.000 toneladas de silicio granular a finales de 2022, que es la empresa con mayor capacidad nueva, y su capacidad de producción depende del costo real y la calidad del silicio granular.

Si esta revolución tecnológica es realmente aceptable aguas abajo, su capacidad de producción expandida de 260.000 toneladas cambiará en gran medida la balanza entre la oferta y la demanda y acelerará la llegada de una rápida caída de los precios del silicio en algún momento de 2022.

Por supuesto, los observadores deben tener diferentes perspectivas y puntos de vista sobre los cambios en la tendencia de los precios del silicio y el patrón competitivo, y un lector dijo: la opinión sobre el posible colapso de los precios del silicio no está de acuerdo, por dos razones principales:

En primer lugar, la producción de silicio no es igual a la capacidad de producción, y mucho menos a la capacidad de producción planificada. ¿Como se dice en el artículo, las principales fábricas de silicio existentes están en las montañas y los mares de sangre, y la competencia entre diez y uno ha sobrevivido, ¿ puede la lección de la sangre cometer una segunda vez?

Uno obvio es que varios jugadores de silicio de cabeza se dividen en dos o incluso tres fases al planificar la capacidad de producción, como se llama dar un paso a paso, si hay problemas en el mercado (como cambios en la oferta y la demanda).

Las fases segunda y tercera de los proyectos pueden suspenderse o suspenderse en cualquier momento, incluso los proyectos en funcionamiento pueden reducir su capacidad en nombre de la revisión y optimización de proyectos (ya se ha hecho este año), y personalmente, debido a la alta concentración de silicio, es probable que varios oligarcas hayan llegado a un acuerdo tácito.

En segundo lugar, las nuevas fuerzas de fabricación de silicio, desde la planificación hasta la formación de la capacidad de producción, superarán con creces el presupuesto, desde la evaluación ambiental, la evaluación de la energía, hasta la licitación y construcción, la escalada de la capacidad de producción, no hay dos años que no puedan bajar al suelo, todavía hay políticas, mercados y otras variables En el medio.

Al mismo tiempo, el enfoque de la competencia de silicio se reflejará cada vez más en la competencia de la capacidad avanzada (centrándose en la reducción de costos), que requiere una larga acumulación de tiempo, tecnología y talento. desde este punto de vista, no creo que los jugadores recién llegados al mercado de silicio lo hagan mejor que varios oligarcas ahora.

Jugadores como sunshine, incluso si alguna vez fueron gigantes del polisilicio, no olvides que fue un perdedor en ese momento, y no creo que puedan destacarse hoy en día sin ocupar ventajas financieras y tecnológicas.

es

es  English

English