Frente a la enorme demanda del mercado, ampliar desesperadamente la capacidad de producción es una tarea que cada fabricante debe hacer, pero la neblina del exceso de oferta ha surgido y una guerra de precios de las baterías de litio está a punto de estallar.

Cada época aparece un personaje de bandera, y cada uno de sus movimientos ha atraído mucha atención y ha influido en el proceso de los tiempos. En el ámbito empresarial, lo mismo ocurre.

El 24 de diciembre, algunos medios informaron que a mediados de este año, Zeng yuqun, Presidente de Ningde Times (300750.sz), y he xiaopeng, Presidente de Xiaopeng Automobile (09868.hk), tuvieron una disputa en el edificio de la Sede de Ningde times. en el momento más feroz, Zeng yuqun incluso se retiró de la Sala de conferencias y se calmó durante más de 10 minutos.

.jpg")

La pelea se debe a la intención de he Xiaopeng de introducir la batería de litio de Avic como el nuevo proveedor principal de baterías de Xiaopeng automobile.

Sina Finance verificó el asunto con Xiaopeng automobile, y la compañía respondió que "la discusión es un rumor completo".

La era Ningde se paró en la cúspide por un tiempo, y las voces sobre los desafíos de las nuevas fuerzas y la remodelación del patrón de la industria fueron muy populares, bulliciosas y muy animadas.

Presumiblemente, todos los inversores tienen sus propios juicios, hay demasiado ruido en el mercado, y el placer de "comer melón" es, después de todo, corto. Al final, debemos volver a la esencia para ver el problema y mantener una actitud tranquila y objetiva.

A diferencia de los informes en el mercado, este artículo examina el patrón de la industria de baterías de litio y la dirección de desarrollo futuro desde la perspectiva de la relación entre la oferta y la demanda.

Razones de la alta demanda

Cuando se trata de baterías de litio, no se pueden eludir los vehículos de Nueva energía, y la investigación de los vehículos de nueva energía debe llevarse a cabo a través del análisis de la oferta y la demanda.

En el contexto del doble carbono mundial, los vehículos de nueva energía han recibido oportunidades de desarrollo sin precedentes. Desde el punto de vista de los tres principales consumidores de automóviles del mundo:

La penetración de los turismos de nueva energía en China aumentó gradualmente del 5% a principios de año al 20%, y las ventas nacionales de turismos de nueva energía en los tres primeros trimestres de 2021 fueron de 1.821 millones de unidades, un aumento interanual de más del 200%.

Las ventas de vehículos de nueva energía en Estados Unidos alcanzaron las 435.000 unidades en los tres primeros trimestres de 2021, un aumento interanual del 104%. Pero la tasa de penetración es solo del 4%, lejos de alcanzar la tasa de penetración del 50% en 2030.

Los datos muestran que el desarrollo de la nueva industria energética de los Estados Unidos no es tan bueno como se esperaba, pero el pensamiento de transposición muestra que el mercado de la nueva energía de los Estados Unidos tiene un gran espacio para subir. Especialmente recientemente, el Gobierno de los Estados Unidos ha introducido una alta política de subsidios, lo que hace que se espera que la industria abra oportunidades de rápido desarrollo.

Europa, líder de los vehículos de Nueva energía, vendió 1,56 millones de vehículos de nueva energía en los tres primeros trimestres de 2021, un 105% más interanual, y la tasa de penetración también alcanzó el 20% en el tercer trimestre.

No hay duda de que la prosperidad de los vehículos de nueva energía sigue siendo alta.

Hablando de los factores que determinan la prosperidad de la pista, en pocas palabras, uno es el espacio y el otro es el tiempo.

Debido al impacto de la nueva Corona del año pasado, las ventas globales de automóviles en 2020 fueron de 77.971.200 unidades, un 13,77% menos que las 90.423.700 unidades en 2019.

Este año, el número de vehículos eléctricos recién registrados en los principales mercados automotrices del mundo aumentó significativamente en el tercer trimestre. El incremento total en 14 mercados automotrices respecto al mismo periodo del año pasado fue del 123%.

Bajo el objetivo de doble carbono, la sustitución gradual de los vehículos de combustible por vehículos de nueva energía en el futuro es segura y significa oportunidades de desarrollo a largo plazo. Un espacio de mercado tan vasto de 10 millones de pesos genera enormes oportunidades.

Obviamente, el tiempo y el espacio de la pista de vehículos de nueva energía están completamente disponibles.

Como todos sabemos, el eslabón central de toda la cadena industrial de vehículos de nueva energía es la batería de litio, que representa alrededor del 40% del costo de los vehículos de Nueva energía.

Gracias al apoyo de China a la nueva industria energética, el desarrollo de la industria de baterías de litio ha pasado de lograr avances en la localización a convertirse en una hegemonía global. Se ha completado la transformación del apoyo político a la competencia en el mercado, sentando una base sólida para que las curvas de vehículos de nueva energía de China superen.

Como el componente central de los vehículos de Nueva energía, las baterías de litio también marcaron el comienzo de un momento de alto rendimiento.

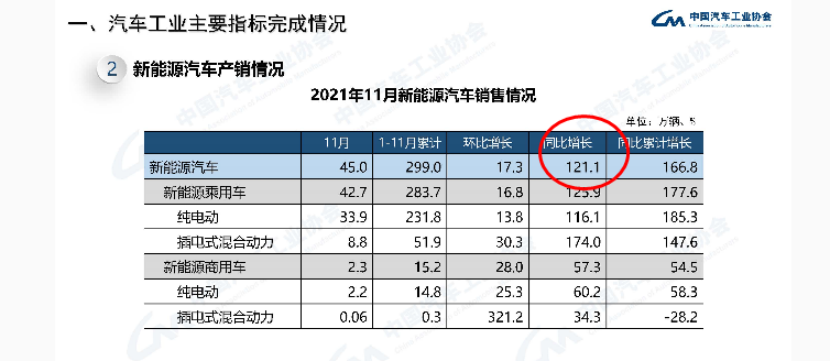

Según los datos recientes de la capacidad instalada de baterías de energía en China en noviembre, la capacidad instalada de baterías de energía en China alcanzó los 20,8 gwh, un aumento interanual del 96,2% y un aumento interanual del 35,1%. Ningde Times tiene una cuota de mercado del 55%, seguida de BYD con una cuota de mercado del 16,6%.

A lo largo del año, la capacidad instalada acumulada de enero a noviembre alcanzó los 128,3 gwh, un aumento interanual acumulado del 153,1%. El patrón competitivo sigue siendo una situación súper Fuerte.

Hay una ley en la industria manufacturera, es decir, en el contexto de la Alta demanda, las empresas a menudo tienen expectativas de crecimiento futuro de las ganancias. En este momento, se aumentará la inversión de capital y se ampliará la capacidad de producción, y con la liberación de la capacidad de producción, el rendimiento marcará el comienzo del crecimiento.

Por lo tanto, al mismo tiempo que el crecimiento del rendimiento, muchos fabricantes de baterías de litio siguieron la tendencia y propusieron grandes planes de expansión de la producción.

Entre ellos, Honeycomb Energy anunció en su segunda edición de la jornada de la batería que el objetivo de planificación global de la capacidad se elevará a 600gwh en 2025, cuando se espera que la energía de honeycomb, que representa solo el 2% del mercado en 2021, ocupe una cuarta parte del espacio de mercado.

La magnitud de su expansión es asombrosa. Hay que saber que la capacidad instalada nacional de enero a noviembre de 2021 es de solo 128,3 GWh en total, y la capacidad instalada global de 2020 es de solo 137gwh. Lo que es más interesante es que el objetivo de expansión de la producción supera el plan de capacidad de 2025 de la era ningde.

Detrás de la enorme expansión de la capacidad se muestra la confianza de las empresas en el desarrollo futuro, que proviene del vasto espacio de mercado.

Algunas agencias de la industria predicen que para 2025, la demanda total de baterías de litio en el campo de la electrificación y el almacenamiento de energía eléctrica en el campo del transporte global alcanzará 1,8 twh.

Sin embargo, no solo la energía de la colmena, la capacidad de producción planificada de la batería de litio de Avic en 2025 también superará los 500 gwh, teniendo en cuenta la planificación original de la capacidad de producción de más de 500 GWh en la era ningde, la planificación de la capacidad de producción de más de 200 GWh de energía de litio de 100 millones de wei.

Solo los planes de capacidad de estos cuatro fabricantes de baterías de litio han superado los 1,8 TWh en 2025, excluyendo la expansión de otros fabricantes de baterías y los futuros proyectos lanzados.

De esta manera, el exceso de oferta de baterías de litio es inevitable, y lo que es peor, la demanda futura es demasiado optimista.

Penetración demasiado optimista

La Oficina General del Consejo de Estado publicó el año pasado el plan de desarrollo de la industria automotriz de nueva energía (2021 - 2035), proponiendo que para 2025, las ventas de vehículos nuevos de nueva energía alcancen alrededor del 20% de las ventas totales de vehículos nuevos.

De hecho, desde el primer semestre de 2021, los vehículos de nueva energía de China han mantenido una tendencia alcista. La tasa de penetración de los vehículos de nueva energía fue superior a la esperada, alcanzando el 12,7% en todo el año, y la tasa de penetración de los vehículos de pasajeros de nueva energía aumentó gradualmente del 5% a principios de año al 19,5% en noviembre.

En un contexto en el que la tasa de penetración de los vehículos de nueva energía sigue aumentando, las expectativas de penetración futura de los fabricantes de vehículos a los proveedores también aumentan.

La previsión de penetración de vehículos de nueva energía en 2025 ha pasado del 20% al 35%, y lo que es más, ha gritado consignas del 50%. Parece haber vuelto a la era de "cuán audaz es la gente y cuán productiva es la tierra".

Las expectativas optimistas se manifiestan en los números, y al estudiar las razones detrás de la formación de los números, encontramos respuestas.

De hecho, el origen de la alta tasa de penetración del 20% se debe, por un lado, al fuerte aumento de las ventas de vehículos de nueva energía en noviembre, mientras que las ventas totales de automóviles están disminuyendo, superponiendo los bajos envíos propios afectados por la epidemia el año pasado. Esto hace que la tasa de penetración crezca rápidamente.

Por otro lado, los vehículos de nueva energía han adelantado el espacio de crecimiento y marcarán el comienzo de una etapa de desaceleración después de que la penetración de las ciudades de primer y segundo nivel aumente gradualmente, mientras que las ciudades de tercer y cuarto nivel están obligadas a ser huesos difíciles de roer.

Factores de infraestructura, demanda de automóviles, valores y otros factores están obligados a bloquear el avance de los vehículos de Nueva energía.

Lo que es más crítico es que las desventajas actuales de los vehículos de nueva energía en términos de Seguridad y resistencia inevitablemente tendrán un impacto en un mayor aumento de la penetración, y el tiempo para resolver estos problemas es precisamente en los próximos cinco años.

Por lo tanto, las expectativas actuales de penetración de nuevas fuentes de energía en el mercado para 2025 son demasiado optimistas. Entonces, cuando la demanda no se puede alcanzar, la capacidad de producción supera con creces la demanda, y se pueden imaginar tales resultados.

También hay una ley en la industria manufacturera, la inversión excesiva en capacidad hace que la oferta de productos supere la demanda, la competencia de precios sea feroz y las ganancias disminuyan.

En este momento, las empresas producirán expectativas de futuras caídas de beneficios, comenzarán a reducir el gasto de capital y la industria entrará en recesión. Algunas industrias pueden marcar el comienzo de la recuperación de la demanda en uno o dos años, mientras que otras pueden pasar por décadas.

Los factores que determinan la duración del tiempo dependen del ciclo de vida, el entorno macroeconómico, las políticas y muchos otros aspectos de la industria. El tiempo para que la próxima demanda vuelva a crecer determina la duración del ciclo.

De esta manera, la futura guerra de precios de las baterías de litio es inevitable, y los dos lados que se enfrentan son obvios, a saber, el actual Rey de la era Ningde y sus amigos, retadores y sus partidarios.

es

es  English

English